|

对于《守望先锋》的老玩家而言,6V6模式不仅仅是游戏机制的设定,更是团结合作和个人技巧的完美结合。在原版游戏中,团队配合与战术布局决定了一场战斗的成败,而这种体验在5V5的改动中被削弱了。怀旧服的返场,无疑是对老玩家心中那个热血时代的一次叫醒。这一模式不仅让我们能使用像天使这样的经典英雄,也让我们重新体验那些经典地图,如花村、阿努比斯神庙与沃斯卡娅工业区,每一个场景都充满了熟悉与情感的共鸣。 天天财经讯,今年2月初临近春节之际,曾有多家银行因陷入年终奖“打骨折”或是“不发年终奖发家书”等风波而引发关注。如今年底将至,此类话题的讨论声在社交平台上渐起,近日便有自称为渤海银行的员工透露“年终奖不仅大幅延后发放,关键还打折严重”。 据新浪银行报道,这名渤海银行员工称12月份才发了2023年剩余的年终奖,相当于去年的年终奖延迟了近一年发放。据悉,该行去年12月将年终奖分成两笔发放,其中当月发了一笔,剩下另一半于近日已发放但整体打了五折左右,这令很多员工不满意。 目前此事仅有多位认证为该行的员工证明属实,渤海银行方面暂未进行公开回应,此事还需辩证看待。

渤海银行成立于2005年12月,是国内12家全国性股份行中最年轻的一家。2020年7月16日在港交所上市。渤海银行近年表现不算好,不过今年以来动作频频,曾“海选”副行长、甩掉大笔不良资产包袱、推进资本补充工作屡屡引发业内关注。 外引人才背后净利连续下滑 非息净收入成该行营收亮点 今年7月19日,渤海银行正式面向社会公开招聘副行长,10月最后一天该行三名副行长落定:聘任李建国、齐君及邓蓓作为职业经理人担任渤海银行副行长。其中两人来自国有大行系统并工作多年,其余一人由渤海银行内部选拔擢升而来,且此前也有过中央金融监管部门工作经历。 自此,渤海银行高级管理层架构从原来的“一正四副”转变为“一正五副”,由行长屈宏志“打头阵”,副行长杜刚(董事会秘书)、副行长谢凯、李建国、齐君、邓蓓形成“五大护法”。 从各人的履历看,以上高管均不属于内部成长历练型干部,显示出在渤海银行迫切希望通过市场公开招聘方式引入新鲜血液,增强自身发展活力。 用人市场化的背后,或许与渤海银行近些年在内控、经营业绩、资产质量和资本方面的表现不佳有关。 今年前九个月,渤海银行实现营业收入198.5亿元,同比增加2.64%;净利润47.66亿元,同比减少4.61%。事实上,自2020年营业收入达到历史峰值后,渤海银行便开启了连年下滑的道路。2021年-2024年上半年,该行营业收入分别为291.94亿元、264.65亿元、249.97亿元和131.45亿元,增幅分别为-10.15%、-9.35%、-5.55%和0.48%;对应的净利润依次为86.30亿元、61.07亿元、50.81亿元和36.97亿元,增幅分别为2.19%、-29.23%、-16.81%及-9.8%。

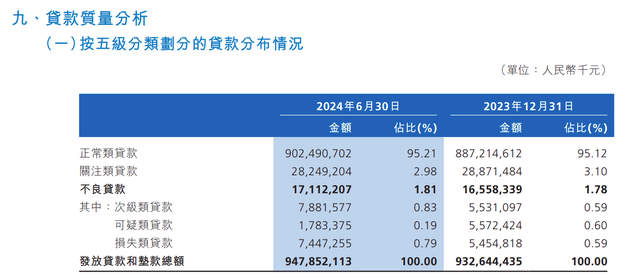

换言之,自2021年以来该行净利润整体都在持续下滑,同时最近三年中报数据显示,渤海银行净利润也均同比下降。业绩持续低迷的背后,渤海银行净息差快速下降成为主因之一。 数据显示,渤海银行2020年上市首年的净息差最高达到2.35%,此后便一路下滑,到2023年已降至1.14%。今年上半年该行利息净收入为80.80亿元,同比下降13.37%,与2020年末的高点284.77亿元不可同日而语。这背后的衡量盈利能力的两大指标均有所收窄:净息差为1.07%,同比下降0.14%,在两地上市的10家股份制行中处于“垫底”位置;净利差为1.16%,同比下降0.08%。 值得一提的是,渤海银行的投资业务增速超过贷款业务增速,非息净收入成为营收亮点。 截至6月末,渤海银行发放贷款和垫款余额为9359.47亿元,较上年末新增155.52亿元,增幅1.69%,占资产总额比例53.54%。金融投资为6517.49亿元,较上年末新增186.12亿元,增幅2.94%,占资产总额比例37.29%。中报显示,同期内该行实现非利息净收入50.65亿元,同比增长34.89%。其中手续费及佣金净收入16.96亿元,同比下降3.92%;其他非利息净收入33.69亿元,同比增长69.32%,主要由于金融投资净收益较上年同期增长103.96%。上半年其营收之所以仍能同比微增0.48%,主要是今年的债券牛市行情使得渤海银行的“投资净收益”为29.64亿元,同比去年的14.53亿元增长了15.11亿元。 房地产不良下降个贷不良却上升 资本充足率与自身相比有所好转 半年报公布后不久,在其他上市行披露中报“分红潮”时,渤海银行宣布国家金融监督管理总局已批复同意该行发行300亿元资本工具,品种为无固定期限资本债券和二级资本债券。而在此次获批300亿元“借钱度日”前,该行曾在7月下旬公开6折“甩卖”289.65亿元不良资产债权,从而“回笼资金”不低于约176.72亿元。 289.65亿元的规模已远高于转让前2024年6月末渤海银行“表内”171.12亿元的不良贷款余额,差额高达118.53亿元。 需要注意的是,渤海银行上半年的两项不良指标呈“双升”。首先是171.12亿元的不良贷款金额比上年末增加5.54亿元。其次是不良贷款率为1.81%,比上年末上升0.03个百分点,在12家股份制银行中排首位。而有潜在风险的关注类贷款余额为282.49亿元,关注贷款率达到了2.98%。事实上渤海银行的不良贷款率从2018年开始始终居高不下未有明显改善,至2023年该项数据分别为1.84%、1.78%、1.77%、1.76%、1.76%、1.78%。

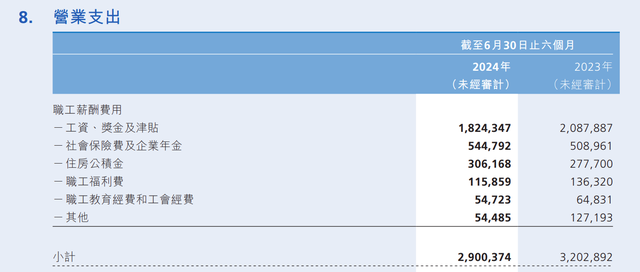

从贷款构成来看,2019年渤海银行房地产业不良贷款金额为1.51亿元,但2020年飙升至23.85亿元,此后三年分别为28.12亿元、26.57亿元、32.29亿元;2020年-2023年的房地产不良贷款率分别为2.13%、3.71%、2.87%、3.65%,一直处于行业高位。好在今年上半年房地产业不良贷款总额较去年末下降20.12亿元至12.17亿元,不良贷款率较去年末下降2.27个百分比至1.38%。 不过中报显示,该行个人不良贷款率为3.30%,较去年底上升1.05个百分点。其中个人消费类贷款和个人经营类贷款的不良贷款率大幅攀升,2024年上半年分别达到9.30%、5.24%,去年末分别为4.44%、3.24%。 截至6月底,该行核心一级资本充足率为8.27%,一级资本充足率为10.03%,资本充足率为12.46%。三项指标较2023年末均有所上升。不过需要注意的是,2024年二季度末,我国商业银行资本充足率为15.53%,一级资本充足率为12.38%,核心一级资本充足为10.74%。以此标准衡量,渤海银行虽各级资本充足率均满足监管要求,但仍低于行业平均水平。 面对资产质量的高风险以及改善资本充足率,也就不难理解渤海银行前期大量出清资产的行为。 业绩颓靡与高管薪酬并不挂钩? 据原银监会2010年颁发的《商业银行稳健薪酬监管入指引》,商业银行的薪酬机制应坚持的原则中包括,薪酬水平与风险成本调整后的经营业绩相适应。 截至6月末,“本集团(指渤海银行及子公司)营业支出50.18亿元(人民币下同),同比下降6.38%,主要是由职工薪酬费用和其他一般行政费用减少”。从中报数据看,职工薪酬费用为29.00亿元,同比减少9.45%,是渤海银行集团营业支出主要组成部分中下滑最多的。 具体来看,在职工薪酬费用里,“工资、奖金及津贴”一项的支出金额为18.24亿元,同比下滑12.62%。

若看2023年全年,该行的职工薪酬总计为59.60亿元,比前一年的62.43亿元下降4.53%。其中“工资、奖金及津贴”一项全年支出37.19亿元,同比降幅达9.95%。根据该行在年报里的表述,“报告期内,本行集团考核指标包括净资产收益率、总资产收益率、成本收入比、经济增加值、营业收入、税前利润、净利润、不良贷款率、资本充足率、核心一级资本充足率、拨备覆盖率、杠杆率、贷款拨备率、案件风向等。” 在2022年,渤海银行的营业收入和净利润双双下滑,不过时任董事长李伏安领取的税前薪酬由2021年的52.09万元涨至130.59万元,增幅为150.70%;行长屈宏志领取的税前薪酬由2021年的172.32万元涨至232.22万元,增幅为34.76%。 去年7月,“老将”王锦虹回归掌舵,该行的营利依然保持“双降”,行长屈宏志领取的税前薪酬却进一步增至268.96万元,涨幅为15.82%。 而作为执行董事兼副行长的杜刚、赵志宏2023年度分别从渤海银行领取薪酬209.07万元、184.92万元,时任副行长谢凯、靳超(已于2024年7月辞职)分别领薪181.20万元、181.50万元。 另外一个比较引人关注的是,渤海银行任职工监事的马书铭(2024年10月辞任该职务)在2023年从该行领取了242.87万元的薪酬,仅次于屈宏志。

据公开资料显示,马书铭在2021年8月获选为渤海银行职工监事,当年薪酬为78.33万元,2022年增至229.5万元。 Wind统计数据显示,22家上市银行2023年度管理层年度薪酬总额为4.27亿元,较2022年的5.36亿元下降20.34%。有15家银行的管理层薪酬总额同比有所下降,包括国有大行4家股票t 0平台,全国性股份行6家,城商行3家,农商行2家。在银行业普遍面临营业收入增长压力的当下,降本增效是多数银行的选择,而渤海银行高管薪酬不降反增,这种薪酬水平是否能与该行近些年的业绩水平停滞、业务结构退化相匹配? |